民間貸款安全嗎、民間貸款還不出來、民間借款利息、合法民間貸款、合法貸款公司

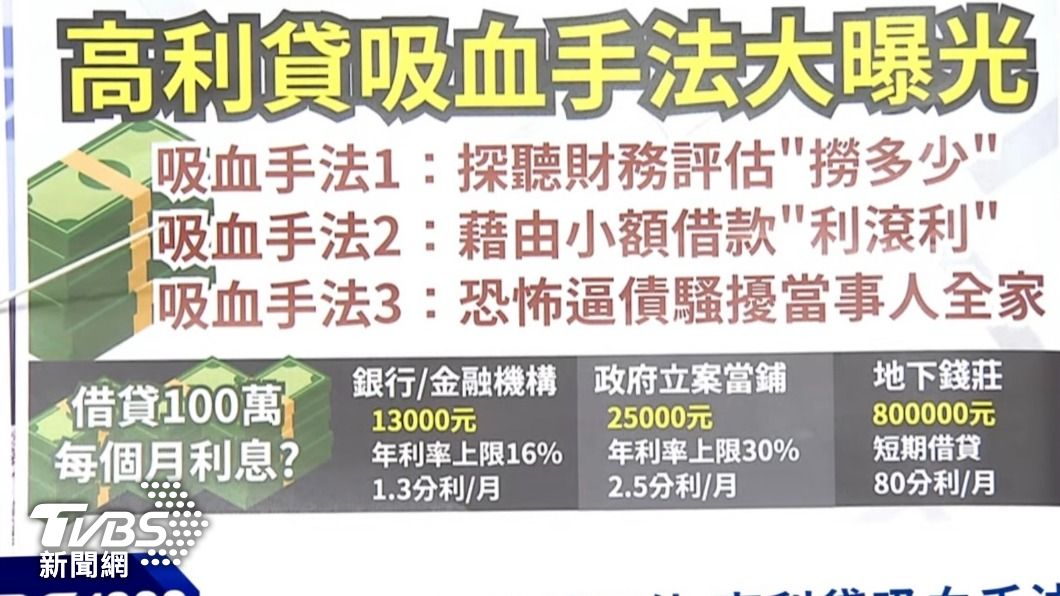

超商男欠3百萬高利貸 內行揭「錢莊討債」秘辛!吸血手法曝

高利貸吸血手法通常有3步驟,首先探聽當事人財務評估「撈多少」,接著藉由小額借款「利滾利」,最後還不出錢再恐怖逼債「騷擾當事人全家」。舉例來說,若同樣借款100萬元,每個月須償還銀行或正規金融機構1萬3000元利息;政府立案當舖為2萬5000元;而高利貸的利息金額竟高達每月80萬元,相當於銀行的61.5倍。

資料來源:《TVBS新聞網》(2023.05.04)

社會新聞層出不窮的詐騙案件讓民眾感到人心惶惶,其中網路上充斥的不實廣告標語、過度簡化的貸款流程、變換名目的高利率收費。吸引並矇騙急用資金、經濟水平較低的民眾前往申辦,衍伸出更多借貸上的權利糾紛。

一般民眾通常是逼不得已才會找上民間借貸,但某些不肖業者卻利用這些弱勢民眾為錢著急的心態、以及資訊上的落差,再向他們剝削2層、3層、甚至4層皮,實在可惡至極!

常見的民間貸款

民間貸款指的是撇除銀行機構外的貸款管道,如代書、融資公司、當舖、租賃公司等。另外也包含個人金主對借貸者的放款,都可以算在民間貸款的範圍內,也可以稱為民間借貸、民間借款。

代書貸款

主要承辦房地一二胎、代書信用貸款、小額貸款。可接受所有銀行拒貸的貸款人條件,且額度較高、還款彈性,快速撥款讓有資金需求的民眾都可以快速取得資金。

當舖借款

以有價值的擔保品項當舖申請借款,汽機車、3C產品、珠寶都可以作為典當物品,根據當舖業法第11條,收取利息受到專法規範,不得超過年利率30%。

融資公司

承辦汽機車貸款、商品貸款,目前台灣仍未有專法限制融資公司,融資公司仍不算是合法民間貸款,民眾若想申請,須謹慎評估方案內容。

租賃公司

租賃公司與融資公司不同,主要提供中小企業出租設備或工具等租賃業務。雖使中小企業周轉更加便利,但也因沒有專法保障,而使詐騙情況層出不窮。

揭開民間貸款陷阱神秘面紗

目前的申貸詐騙手法層出不窮,其中非法民間貸款,常以各種手法掩蓋利率過高的事實,或用其他詐騙手法使人上鉤,以下為您介紹:

掩蓋高利率真相

手續費、保證金等額外款項極有可能是不肖業者用來掩蓋高利率的擋箭牌,因合法的當舖、代書業者通常有利率的限制,非法業者無法直接在合約上收取高利率,此時額外收取的開辦費、保證金就成了他們的掩護。非法業者可以用多個名義收取各種費用,來逃避自己收取的年利息以高出法律規定的事實。

高利貸利息怎麼算

地下錢莊利息怎麼算?時常聽到錢莊利息為1分利、3分利、10分利,也就是月利率1%、3%、10%的意思。

不過通常高利貸不會一個月才算一次利息,他們的計息方式較特別,有時以7 天為一周期計息一次,有時10天一期甚至可能天天計息。

假設3分利以7 天一期計算利息,一個月下來利率就要12%,換算年利率就高達144%,利率高得嚇人,不用多久就超過本金了,還持續累積中,明顯違反法律。

日仔會(日日會)算法

借款金額固定為1~ 3萬,單位為一會,也就是假設3萬元為一會,借出時利息會直接扣除本金,通常是 8000 元,所以實拿只有 22000,之後再每天還款 1000,繳滿 30 天還清本金;若遇到周末假日,業者可能會要求借款人於周五將假日的款項先結清。

每天繳款 1000 看似不多,但是若將利息以及本金實際計算下來,8000 的利息差不多是以月利率 26.6% 計算,換算成年利率竟高達 312%,確實是高利貸阿。

假如,周轉不靈因而償還不出的金額即變成「滯納金」,併入本金一起生利息,如此不用幾天,生的利息就會超過本金 3 萬

什麼是日仔會洗會

假設借款人另起一會,然而前面已繳款 15 天,剩餘 15000 還未償還,因此新的一會 30000 要先扣除 15000,如此借新還舊,再扣掉本次的利息 8000,實拿僅僅 7000元!根本是暴利。

假借貸 真詐騙

詐騙集團宣稱的「養信用」方式之一,例如先辦理一筆汽車貸款,只要您按時繳款3~6個月以上,就能養好銀行信用,並順利辦下更高額度的信用貸款。

詐騙集團也會誆稱與銀行關係良好有「特殊管道」可協助辦理汽車貸款,讓民眾繳交證件、提供銀行帳戶資料,甚至要先拿一筆錢購買指定標的「養信用」。民眾就算不需要真的用車,詐騙集團還會幫忙轉賣或是出租車輛。在民眾信以為真,提供了證件,辦了車貸,每月也乖乖繳款。不但沒看到車,還收到許多交通違規罰單。如果民眾想要取回車輛,還要再付一筆錢。

沒有當面對保就簽約

和銀行申請貸款一樣,合法的民間貸款也都一定會有「對保及簽約」的流程,這是保障申貸人及放款人雙方權益最重要的步驟,如果沒有當面對保的流程,就要小心了!

偽裝代辦的業者

非法業者可能偽裝成「銀行代辦」,宣稱可拿到較優惠的利率,以此吸引民眾申辦,但金管會已明確規定禁止銀行接受代辦承辦的貸款案件,銀行也會在貸款方案下說明不接受代辦,千萬不要信以為真。

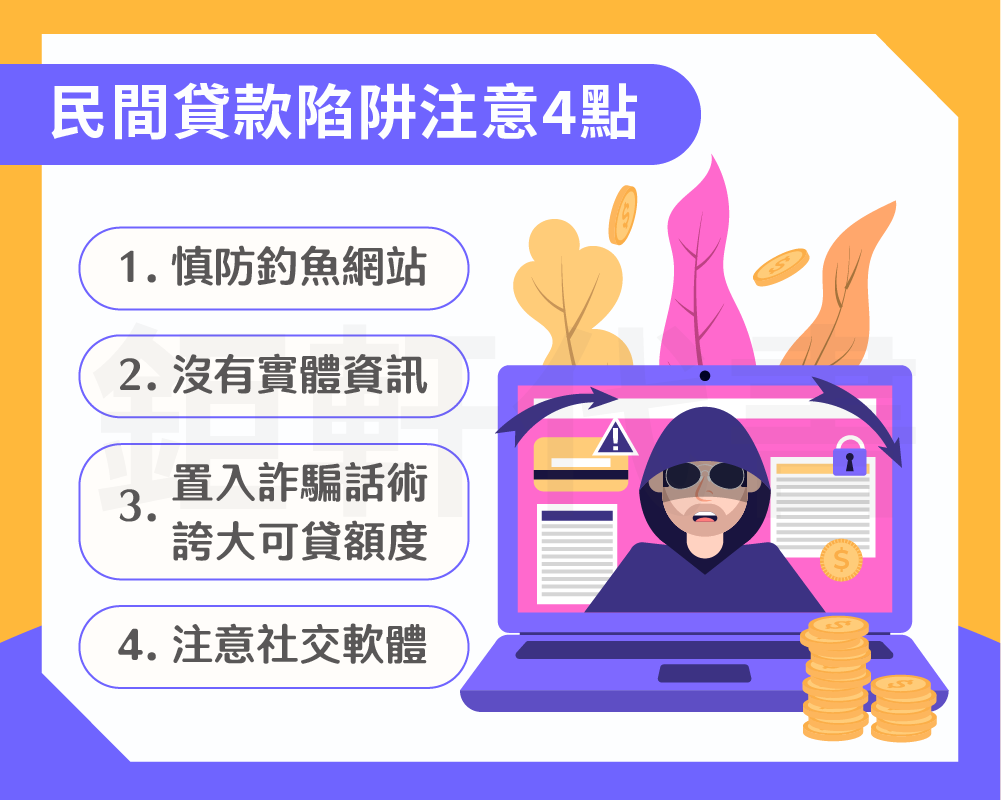

慎防民間貸款陷阱這樣做

民間貸款因網路時代的興起,申貸更加方便,許多不肖業者看準民眾的需求,設下陷阱請君入甕,造成台灣目前的高風險借貸環境,想要預防民間貸款陷阱可以注意以下幾點:

慎防釣魚網站

刑事警察局165反詐騙統計:詐騙集團多以「板信立銀」、「玉山行銷」、「X信國際」…等公司名稱;誆稱是「板信商業銀行」和「玉山銀行」的關係企業。詐騙集團也可能偽造知名銀行、知名購物網站的LOGO,或直接以民間的貸款網站進行詐騙,要求提供個人資訊,民眾若真有貸款需求,在提交之前一定要先確認網站是否屬實。

沒有實體資訊

有5星評價的不一定就是好商家,但沒任何實體資訊、或沒有任何評價的貸款公司更恐怖。在申請民間管道貸款前,建議先上網搜尋該公司的實體資訊,例如:實體店面營業地址、市話、公司負責人,確認為合法經營後再進行申請喔!

置入詐騙話術 誇大可貸額度

過去地下錢莊多靠分類廣告,現在則是靠網路、社群軟體吸引人借款,通常看到「免保人」、「免押車」、「高額低利」、「來就借」…等噱頭都是高利貸陷阱。且錢莊利息為10天一期,若第一期還不出來就會從此踏入還款輪迴,利滾利永遠還不完。

若申貸前,注意到商家所使用的廣告詞為「保證過件」、「低利貸款免綁約」,或業者要求繳納保證金,否則不予放款等情況,都屬於民間貸款的詐騙話術,民眾若碰到記得不要繼續申請。

注意社交軟體

民間詐騙貸款業者可能同時使用假的臉書、youtube廣告引導點擊,LINE的假帳號偽裝客服,或發送陌生簡訊,引導民眾踏進民間貸款陷阱當中。

落入民間貸款陷阱怎麼辦

若仍是踩入民間貸款陷阱,造成民間貸款還不出來的情況,建議盡快進行以下四步驟:

- 蒐集證據:將自己被詐騙的經過截圖存證,包括業者給的相關文件、對話紀錄等,網路、實體的物件都要進行備份、留存。

- 馬上報案:可利用165反詐騙專線,或直接前往派出所備案。若有提供證件、存摺的民眾,須盡快掛失。

- 準備資料:蒐集到的證據可以進行二次備份,等待派出所通知作筆錄時一起帶上。

- 後續處理:若有其他證件、金融卡遺失,要盡快辦理掛失並補辦,若因證件抵押而造成薪轉帳戶凍結,可向銀行以辦理約定轉帳或臨櫃提領方式來溝通,銀行或許能同意提供幫助。

刑事局也提醒民眾:「帳戶填寫錯誤」、「放款資金凍結」、「繳交保證金」、「刷流水作假帳」、「購買金融商業險」都是詐團常用話術,民眾可撥打110、165反詐騙諮詢專線查詢,以維護個人財產安全。

當舖借款風險、當舖借錢還不出來

當舖借款詐騙自救守則:4步解決方法看過來!

當舖借款詐騙是什麼

網路媒體的興起,讓各式當舖借款標語如雨後春筍般冒出,其中標榜「證件借款」、「當舖身分證借錢」、「快速過件」等標語,吸引不少民眾前往申辦,但證件借錢真的安全嗎?事實上,不論以任何證件抵押借款,都屬於當舖貸款詐騙的一種,其背後業者不是詐騙集團、就是地下錢莊,小則不得不簽署高利貸款契約,每月償還高額支付金,大則因證件被扣留而致使帳戶成為人頭帳戶,這就是證件抵押可能遇到的當舖借款風險。

房貸詐騙!是貸款還是詐騙?

急需用錢更該小心!防止貸款詐騙3個方式說明!

國內消費者金融需求高漲,不過,投資詐騙案件卻也跟著暴增。對此,警政署165反詐騙以最近3個月比較,由消費者提報的「假貸款真詐騙」的案件數,11月比9月激增了整整4倍;警政署165呼籲民眾辨識三種新型態金融偽裝詐騙術,提升自我防詐抵抗力。

國內有3大新型態金融偽裝詐騙術

偽冒銀行或金融機構發送釣魚簡訊

誘騙民眾立即點開短連結,一旦上當點開網址,恐遭植入木馬程式,或歹徒以仿真網路銀行頁面側錄受害者銀行帳號、密碼,將受害者存款轉出至人頭帳戶。

詐騙集團有竄改來電顯示號碼的技術

恐以銀行代表號或是權威機構電話號碼向民眾要求帳戶操作或是搜集敏感資訊,一步步誘騙被害者上當。市話開頭002、009,或電話開頭+的來電,務必警覺。

偽裝成銀行行員來電提供優惠貸款方案

留下假的銀行聯絡電話作為餌,等待民眾回撥電話上鉤後,告知優惠名額已滿,須先支付手續費後才能核貸,騙取民眾錢財。

財經新聞,房市,財經,理財,房貸,股市,匯市,基金,外幣,房地產新聞,熱門新聞,地方新聞,社會新聞

留言列表

留言列表